年金には通常の老齢年金、老齢厚生年金と加給年金というのがあります。私も年金の繰上げ請求をした時に年金機構の窓口で「65才になったら加給年金が受給出来ますよ」と言われ、その時点での受給予定額も教えてもらいました。

私の場合で年間で40万円を超える額が上乗せされますが、場合によっては加給年金が支給停止になるケースもあるとのことなので正しく理解しておいた方が良いと思います。

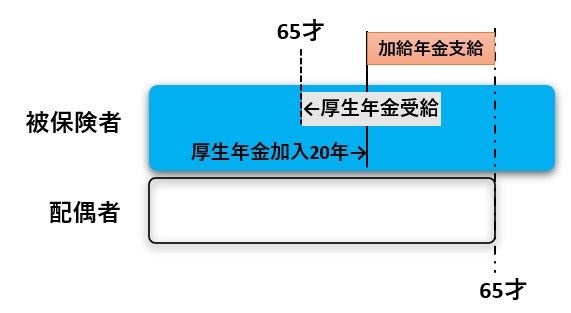

加給年金支給の条件

加給年金が支給されるのは配偶者もしくは子がいる方が対象で当然のことですが、受給するには本人は勿論、配偶者や子について条件が決められています。配偶者加給年金に限って言うと以下の条件を満たす必要があります。

1.被保険者本人が65才到達時点で厚生年金の加入期間が20年以上あること。

2.配偶者が65才未満で被保険者に生計を維持されている(年収が850万円未満)こと。

3.配偶者が年金(特別支給の老齢厚生年金を含む)を受け取る権利を有していないこと。

4.被保険者が老齢厚生年金を受給していること。

以上の4点を全て満たしていると65才になった時点で加給年金を受給することが出来ます。しかし、状況によっては届出が必要となる場合がありますので注意です。

例えば加給年金の支給対象となる配偶者や子の存在が確認されていない場合などは届出が必要です。

諦めないで

自分は以前、国民年金に加入していたので65才時点で厚生年金の加入期間が20年以上にはならないから…と諦めないで下さい。

もし、年金を受給しながら厚生年金に加入し続けて65才を超えてからでも、加入期間が20年以上に達した後の9月1日現在で配偶者の方が65才未満で年収が850万円以下であれば、その時から加給年金の支給対象となる可能性があります。

この場合、加給年金の支給開始は在職定時改定もしくは退職改定の時点ですので、在職している場合は9月1日からとなります。また、この場合は届出が必要となりますのでご注意下さい。

老齢厚生年金を繰下げると加給年金が支給されない?

よく年金を繰下げすると「年金額が増額されてお得」と思っている方が多いと思いますが、実は加給年金に限っては「お得」とは言い難くなります。

と言うのも『加給年金を受給できるのは年金を受給していることが大前提』であるからです。

つまり、年金を繰下げている間は加給年金の支給はありません。しかも、年金を繰下げている間に配偶者の方が65才(年金の受給権発生)に達すると、加給年金を一切受給することができません。

「加給年金を受給出来なくても年金額が増えた方が良い」と思うのか、「年金額が増えなくても早めに加給年金を受給した方が良い」と思うか。

ご自身で良く考えた上で決められると良いと思います。

![]()

【じゃらん】国内25,000軒の宿をネットで予約OK!2%ポイント還元!

![]()

支給額と支給開始月

それでは2023年4月現在での加給年金の支給額がどれくらいになるのか確認してみました。

加給年金支給額

| 対象者 | 加給年金額 | 年齢制限 |

| 配偶者 | 239,300円 | 生計を維持されている配偶者で65才未満で あること |

| 1人目及び2人目の子 | 各239,300円 | 生計を維持されている18才到達年度の末日 までの間の子 |

| 3人目以降の子 | 各78,800円 | 生計を維持されている18才到達年度の末日 までの間の子 |

上記の生計を維持されているとは、配偶者の場合は配偶者の年収が850万円以下であること。子の場合は同居もしくは別居でも仕送り等があることや、健康保険の被扶養者などの条件を満たすこと。また、18才到達年度の末日までの間の子とは、18才になった日以降の3月31日までということで、単純には普通の高校卒業までの子と理解しても良いと思います。

加給年金の支給開始はいつ?

加給年金の支給開始は被保険者本人が満65才になった月の翌月分から支給開始となります。例えば4月生まれの被保険者の方であれば、翌5月分の加給年金が翌月6月の15日に支給となります。

また、誕生月が5月(奇数月)であれば翌月の6月と翌々月の7月分が8月の15日に支給となります。

配偶者加給年金の特別加算

更に、配偶者加給年金の特別加算については被保険者の生年月日によって変わってきますが、昭和18年(1933年)4月2日生まれ以降が最高額の173,300円となっています。

配偶者のみの場合

配偶者加給年金の年額 [239,300円]

特別加算額が 年額 [176,600円]

総支給額が 年額 [415,900円]になります。

年額ですが約41万円強(月34,000円強)が加算されるのは大きいので、皆さんも一度確認してみては如何でしょう。

年に1度くらいは奥さんと二人での海外旅行も可能ですね。

![]()

加給年金の支給停止

加給年金は一定の条件に達すると支給が停止となります。ざっくり言うと下記の2点

1.配偶者が厚生年金の加入期間が20年以上あり、老齢厚生年金(特別支給の老齢厚生年金を含む)を受け取る権利が発生したとき。

2.配偶者が収入額増(年収850万円以上)、離婚や死亡などにより生計を維持されなくなったとき。

上記1.の場合、配偶者が年金の受給を開始しなくても停止となります。

尚、支給停止になる時には届出が必要な場合があり、この届出を提出しないまま加給年金の受給を続けていると、後になって過剰受給分を返納することになりますのでご注意下さい。

振替加算

配偶者が65才になると加給年金の支給が停止されますが、配偶者の方が老齢基礎年金を受給する場合は、その老齢基礎年金に振替加算が発生します。

この振替加算が支給されるには、当然ながら一定の条件を満たさなければなりません。

1.配偶者が老齢基礎年金を受給している。

2.配偶者が老齢厚生年金の受給をしていいたとしても加入期間が20年未満であること。

残念ながら私の妻は現時点で厚生年金の加入期間が20年を超えているので、振替加算は受給できません。

この振替加算は配偶者の生年月日で昭和2年(1927年)4月1日以前を100%(年額228,100円)として1年毎に率が決められ昭和41年(1966年)4月2日以降は0%となっています。

ちなみに、私の妻が受給できるとしたら幾らになるのか?なんと年額で15,323円、月額で1,276円・・・まぁ無いよりはマシといったところでしょうか。

通常は自動的に配偶者の年金に加算されますが、届出が必要となる場合がありますのでご確認下さい。